ABD’nin 9 Trilyon dolarlık borç balonu patlıyor mu?

ABD’nin ekonomik hegemonyasını rakipsiz halde sürdürmek için çok cepheli sürdürdüğü kur ve ticaret savaşları küresel ekonomi ve siyaset gündemini alt üst ederken ABD’nin hasta bir dev görüntüsü verdiği algısı herkesçe bilinir hale gelmiştir. ABD, dünyanın en borçlu ülkesi ve bu borcu artık kaldıracak durumda değil. Hisse senedi piyasaları ile tahvil piyasalarındaki etkileşim doğru okunmadığında olan biteni anlamak da pek mümkün olmuyor. Hele siyasi görünen tartışmaların arkasında ekonomik meseleler olduğu gerçeği hepten perde arkasında kalıyor.

EKONOMİ İÇİN ARZ ETTİĞİ RİSKLERİN NELER OLDUĞU…

Burada ABD’nin kendi içinden yapılan analizler ve veriler doğrultusunda bir değerlendirme yapacağız. Jess Colombo bu konularda araştırma yapan saygın bir ekonomist ve Forbes dergisindeki analizine dayalı olarak Amerikan özel sektör borçlanma probleminin içinden çıkılmaz bir noktaya doğru yürüdüğünü ortaya koyacağız. ABD hisse senedi piyasalarının sürekli tırmanışı ve bu balonun oluşumu, yatırımcıları algısal olarak yanıltmakta ve şirket tahvil piyasasındaki tehlikeli bir balonun oluşmakta olduğunun da ıskalanmasına neden olmaktadır. İlginç bir şekilde, bu özel sektör tahvil balonu bizzat borsaların yeni rekor seviyelerine doğru ilerlemesinin ana nedenlerinden biridir. Burada özel sektör şirket tahvillerinin balonu ve borsalarla ekonomi için arz ettiği risklerin neler olduğu ele alınacaktır.

ULTRA-DÜŞÜK FAİZ

Finans uzmanları ABD şirket tahvili ve borsa balonunun temel nedeni olarak ultra-düşük faiz oranlarını görmektedir. 1980’lerin başından beri tür türlerinde faiz oranları düşmesine rağmen, 2008 ve 2009 Büyük Durgunluk’tan bu yana Fed gibi gelişmiş ülke merkez bankalarının aksiyonlarıyla bu eğilim daha da hızlanmıştır. Merkez bankaları, durgunluğu aşmak için faiz oranlarını rekor düşük seviyelere çekmiş ve Parasal Gevşeme (QE) adı altında küresel finansal sisteme ve piyasalara trilyonlarca dolarlık likidite pompalamıştır. Son 10 yılda merkez bankalarının pompaladığı likidite, aşağıdaki Moody’s’in Aaa şirket tahvili getirileri grafiğinden de görüldüğü üzere tahvil fiyatlarını yükseltip getirilerinin düşmesine neden olarak yaygın bir “getirici avcılığı”nın yolunu açmıştır.

Fed, parasal genişleme programlarını yürütürken, yeni para yaratmış ve bu parayı Hazine tahvilleri ve ipoteğe dayalı menkul kıymetler (MBS) satın almak için kullanmıştı. Bu programlar sadece Hazine tahvilleri ve ipoteğe dayalı menkul kıymetleri değil, tüm tahvil piyasasını canlandırmaya yardımcı olmuştur. Aşağıdaki grafikte Fed’in bilançosunun büyümesi gösterilmektedir. Fed, bu süreçte 3,5 trilyon dolar değerinde yeni para yaratmıştır. QE’nin her evresi hisse senedi ve tahvillerde dalgalanmalara neden olmuştur.

Yukarıdaki grafikten de görüldüğü üzere 2008’de Fed’in bilanço büyüklüğü 1 trilyon dolar civarındayken 3,5 trilyon dolar artarak 4,5 trilyon dolarları görmüştür.

“OLDUKÇA TEHLİKELİ BİR ARTIŞ”

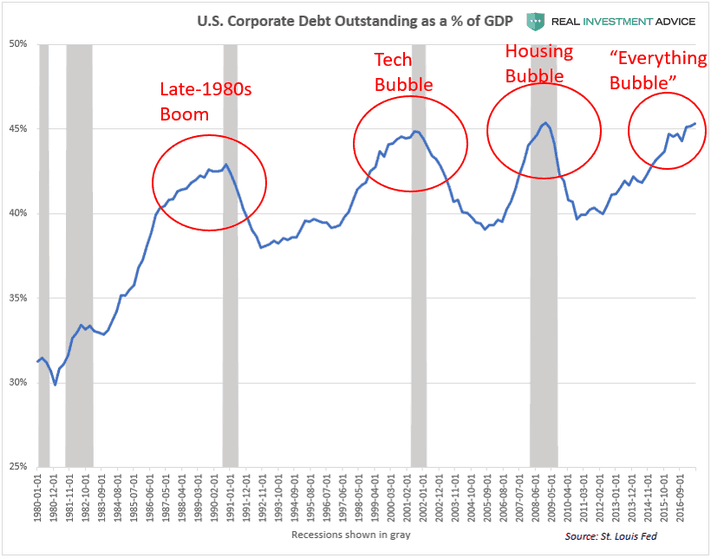

Ultra-düşük şirket tahvil getirileri ABD’de halka açık şirketlerin tahvil piyasasında yoğun bir borçlanmaya gitmesini teşvik etmiştir. Söz konusu tahvillerin faiz maliyetleri (yatırımcı açısından getirileri) çok düşük olduğundan borçlanmak isteyen şirketleri teşvik edici yönde rol oynamıştır. Toplam ödenmemiş finansal-olmayan şirket borcu 2008’den buyana 2,5 trilyon dolar artmıştır. Bu rakam, 2008’deki en yüksek seviyesinden yüzde 40 gibi oldukça tehlikeli bir artışı göstermektedir. Aşağıdaki grafikte dolaşımdaki toplam Amerikan şirket tahvil borcunun 2008 sonrasındaki hızlı artışı açıkça görülmektedir:

ABD’de şirket borcu tüm zamanların en yükseği olarak GSYH’nın %45’ini aşmış durumdadır ve bu da Dot-com balonu ile konut ve kredi balonu sırasında ulaşılan seviyelerden bile daha kötü bir seviyeyi işaret etmektedir.

Amerikan ekonomi tarihine bakıldığında şirket borçları GSYH’nın %45’ine yaklaştığında balonlar oluşmaktadır. Bu açıdan ABD’de çok kapsamlı bir balonlaşma durumunun ortaya çıktığı belirtilmektedir.

Amerikan şirketleri bu kadar borçlandılar da peki ne yaptılar? Normalde uzun vadeli işletme yatırımlarını ve genişlemelerini finanse etmede kullanmaları gerekirken, hisse senedi geri alımları, temettüler, birleşme ve satın almalar yoluyla hisse senedi fiyatlarını artırmak için kullanmışlardır. Aşağıdaki grafik, Büyük Durgunluk sonrasında hisse geri alımları ve temettü ödemelerindeki patlamayı göstermektedir. Trump’ın vergi reformu planının geçirilmesinden bu yıl hisse geri alımlarının 1 trilyon doları bulacağı ifade ediliyor.

Yukarıdaki grafikte özellikle hisse senedi geri alımlarının rekor seviyeye çıktığı ve yıl sonunda 1 trilyon doları bulacağı öngörüsü açıkça görülmektedir. Düşük faiz ortamı ve borca dayalı hisse geri alımları S&P 500’ün Büyük Durgunluktaki en düşük seviyesinden bugüne %300 artmasına yardımcı olmuştur.

Grafikten de görüldüğü üzere S&P 500 ciddi bir artış sergilemiştir.

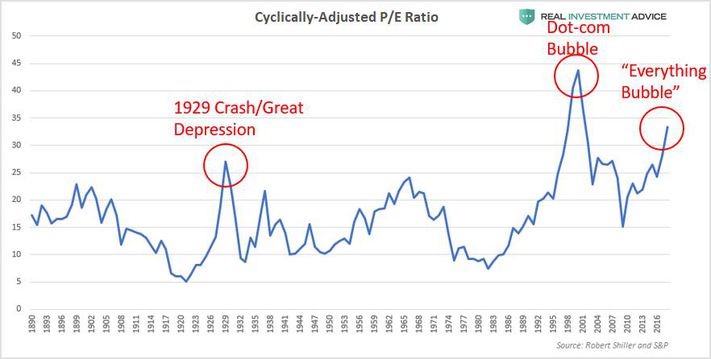

Amerikan şirketleri, kendi hisselerini çok yüksek değerlemelerde satın almak için borçlandıkları paraları kullanmıştır. Ki bu durum “kötü paranın iyi parayı kovduğu” Gresham Kanunu’ndan başka bir şey değildir. Nobel ödüllü Shiller’in CAPE oranı (döngüsel olarak ayarlanan Fiyat/Kazanç oranı) S&P 500’ün 1929 değerlemelerinin yakınında seyrettiğini ve 1990’ların sonundaki Dot-com balonundan buyana en aşırı değerli halinde olduğunu göstermektedir. Aşağıdaki grafikte CAPE oranının yüzyılı aşan seyri gösterilmektedir. Söz konusu oranın 1929 Büyük Buhran seviyelerine yakın seyretmesi oldukça tedirgin edicidir.

Şirketler, temettü ödemelerini artırmak için yoğun bir şekilde borçlanma yoluna gitseler de, temettü verimleri hala rekor düşük seviyelere yakındır. İşte ABD borsalarının bu şekilde yüksek değerlemesi, temettü verimlerinin bu kadar düşük olmasının ana nedenlerinden biridir. Aşağıdaki grafikte rekor düşük seviyedeki temettü verimlerinin yüksek hisse senedi değerlemeleri nedeniyle söz konusu olduğu açıkça gösterilmektedir.

S&P 500 temettü veriminin %2’nin bile altına düştüğü görülmektedir…

Başta Jess Colombo olmak üzere birçok ekonomist Amerikan şirket borç balonunun sıkılaşan parasal koşullar ve artan faiz oranları nedeniyle büyük bir ihtimalle patlayacağını öngörmektedir. Zira şirket borç balonunu yaratan her şeyden önce gevşek parasal koşullardı ve bu koşulların sona ermesi şirket borç balonunun da söneceğini ima etmektedir. Düşen şirket tahvil fiyatları ve yüksek tahvil getirileri hisse senedi geri alımlarını şiddetle artırarak borsa balonunu patlatacak ve aşağı yönlü bir spiral yaratacaktır.

2001-2002 döneminde 4,5 trilyon dolar iken şu anda 9 trilyon dolara yükselmiştir. 2001 sonrasında artış eğiliminde olan özel sektör borcu 2008 kriziyle birlikte giderek hızlanmıştır. FED’in krizi aşmak için aşırı para basması ilke tahvil faizlerinin düşüşe geçmesiyle özel sektör tahvil ihracı yoluyla aşırı borçlanmaya gitmiş ve devasa bir borç balonu ortaya çıkmıştır. 2008’de kredi balonu patlarken bu defa pasif tarafından kaynaklı bir Tahvil Balonu’nun patlaması riski hasıl olmuştur. ABD sadece dünyanın en yüksek kamu borcuna sahip ülkesi değildir. Aynı zamanda en yüksek özel sektör borçlanması yapmış ülkesidir.

Trump’ın şirket yanlısı politikalarının arkasında yatan temel nedenlerden biri de budur. Trump, şirket çıkarlarını en üste koyduğunu bizzat kendisi açıklamıştır.

Trump vergi politikalarını da şirketler lehine olacak şekilde değiştirmiştir. Grafikten de görüldüğü üzere ücret seviyesi aynı kalırken vergi düzenlemeleri sonrasında karlarda sıçrama gerçekleşmiştir. Ancak 9 trilyon dolara varan özel sektör borcunu kurtaracak bir çözüm olmaktan uzaktır.