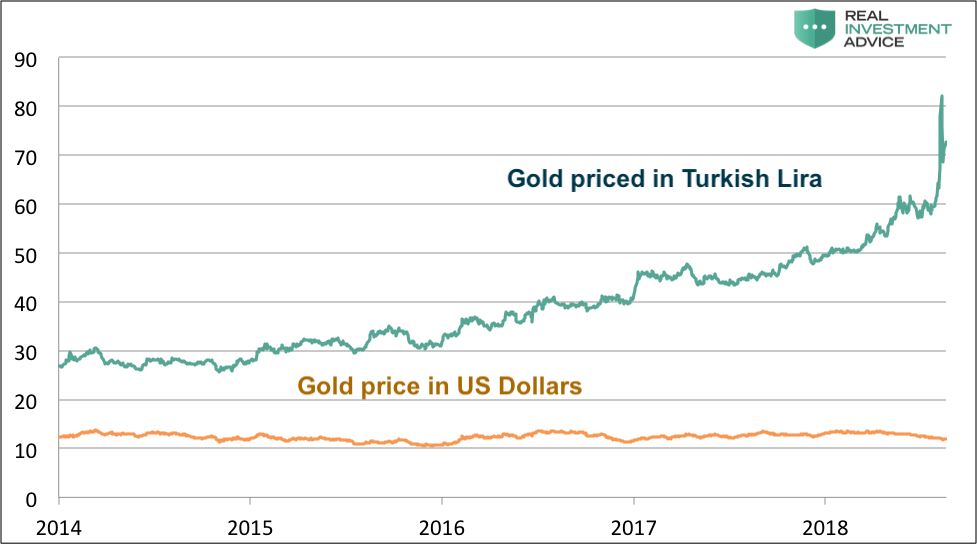

2014 yılı başında bir yatırım yapmayı düşünseydiniz, aşağıda grafiklenen iki varlıktan hangisine sahip olmayı tercih ederdiniz?

Yatırım yapmanın geleneksel mantığı açısından, daha çok değer kazanan varlığın tercih edileceği açıktır. Yani yeşil çizgiyle temsil edilen varlığa yatırım daha cazip görünmektedir. Oysa bu bir tür optik yanılsamadır. “See it market”’den aldığımız bu grafikler algı ile gerçeğin nasıl birbirine karıştığının çok çarpıcı bir örneğini sunmaktadır.

Yukarıdaki grafik, iki farklı para biriminde ifade edilen aynı varlığı göstermektedir. Yani ortada iki değil tek bir varlık vardır: Turuncu çizgi, ABD doları cinsinden altın fiyatı ve yeşil çizgi ise TL cinsinden altın fiyatını göstermektedir. Y ekseni, altının 100’e bölünen fiyatıdır:

ABD doları cinsinden altın fiyatına sahip olsaydınız, 2014’ten buyana yatırım getirileriniz nispeten yatay yani sabite yakın seyredecekti. Buna karşılık, 2014 yılında TL kullanarak altını alsaydınız örneğin 21 Ağustos 2018’de yatırımınız 2.805’ten 7.226’ya veya 2,58x’e yükselecekti.

Esasen bu kazanç, ABD dolarının TL karşısındaki değerinin 2,33’ten 6,04’e yükselmesi (TL’nin değerinin ABD doları karşısında 0,4291’den 0,1655’e gerilemesi) nedeniyle ortaya çıkmış olacaktı. Ne var ki, TL cinsinden altın değerinin keskin bir şekilde yükseldiği görülse de, TL’nin ABD dolarına göre değerinin buna eşit miktarda düştüğü de aşikardır. Bu nedenle, TL kullanılarak altında alınan pozisyon, ABD doları kullanılarak yapılan altın yatırımından daha fazla getiri sağlamamaktadır. Öyle olsaydı bu bir arbitraj fırsatı yaratırdı zaten. Görüldüğü üzere tek boyutlu bakıldığında görülen ile gerçekte olan birbirinden tamamen farklıdır.

TL tasarrufları olan biri isek, örneğin iki ay öncesine göre servetimizde bir azalma olmuş demektir. Zira TL değer kaybetmiştir. Söz konusu tasarruflarımız nominal olarak aynı olmakla birlikte iki ay öncesine göre daha az mal ve hizmet satın alabilecektir. Buna karşılık, TL yerine altına yatırım yapan biri isek, satın alma gücünü koruyacaktır.

ALTINA YATIRIM GERÇEK BİR SİGORTADIR

Bu örnek, altının çeşitli ülkelerdeki durumun karşılaştırılmasında altının etkinliğini göstermektedir. Ayrıca, ihtiyatlı olmayan bir para politikasının yaratabileceği zararlara karşı altının bir sigorta olarak öneminin de altını çizmektedir.

Görüldüğü üzere enflasyon tasarruf edenlere bir tür ceza niteliği de taşımaktadır. Enflasyon, enflasyonun olumsuz etkilerini dengelemek için insanları harcama, yatırım veya spekülasyon yapmaya teşvik eder ve hatta zorlar.

Çoğu kişi enflasyonu yükselen fiyatlar olarak düşünmektedir. Esasen birçok ekonomist de enflasyonu bu şekilde tanımlasa da gerçekte enflasyon paranın değer kaybetmesidir. Enflasyon yükselen fiyatlardan kaynaklanmaz; yükselen fiyatlar enflasyonun bir semptomudur. Paranın değeri de temelde para arzının artırılması nedeniyle azalmaktadır.

Bir örnek verilecek olursak, yıllık enflasyon oranının sabit %2 olduğu bir ülkede yaşadığımızı varsayalım. Bu durumda, para biriminin değeri her yıl bileşik bazında %2 oranında azalacaktır. Bu sabit orandan, paranın satın alma gücü 35 yıldan daha kısa bir sürede yarıya inecektir. Enflasyonist ekonomilerde bu etkinin çok daha yüksek olduğu kuşkusuz. Bu itibarla, altın gerçek bir servet koruyucu gibi işlev görmektedir.

YASTIK ALTINDA İKİ BİN TON ALTIN SAKLANIYOR

Altının satın alma gücünü koruması ve bir sigorta işlevi görmesi hem bireysel tasarrufların korunması hem de ekonomik istikrar açısından ne kadar önemli olduğunu göstermektedir. Ülkemizde yastık altında 2 bin 200 ton altın bulunduğu tahmin edilmektedir. Bunun için de altının yastık altında atıl kalmak yerine, altın depo hesapları, altına dayalı mevduat hesapları gibi oldukça faydalı enstrümanlara yatırılması için düzenlemeler yapılmıştır. Şimdi de Hazine ve Maliye Bakanlığı tarafından, yastık altındaki altınların ekonomiye kazandırılması, finansman araçlarının çeşitlendirilmesi ve yatırımcı tabanının genişletilmesi amacıyla 10 Eylül 2018’den itibaren Ziraat Bankası ve Ziraat Katılım Bankası şubeleri aracılığıyla Türkiye genelinde etaplar halinde altın tahvili ve altına dayalı kira sertifikası talep toplama işlemleri ve ihracı yapılacağı açıklanmıştır. Bu da önemli bir adım ve altının ekonomiye kazandırılarak hem sahiplerine hem de ekonominin geneline katkılar sunacağı açık.

Bir önemli enstrüman olarak Altın Biriktirme Hesaplarının (Gold Accumulation Plans-GAP) kullanılması düşünülebilir. Söz konusu hesap türü dünyada halen sadece Japon finansal kuruluşları tarafından kullanılmaktadır. Bu hesabın işleyişi şu şekildedir: GAP lisansına sahip bankanın müşterisi, hesabına aldığı fiziki altınları fiyatlar yükseldiğinde satıp, düştüğünde alım yapar. Bu suretle fiziki altın biriktirme amaçlanmaktadır. Ancak söz konusu hesap türü, altın fiyatlarının sürekli düştüğü dönemlerde çok tercih edilmektedir. GAP hesaplarını, altın depo hesaplarından ayıran en önemli özellik bu hesaplarda hep sabit bir miktarın yatırılmış olmasıdır. “Holding period” denen tercih edilen vade genellikle 1 ay olup, sürekli “roll” olma durumu da söz konusudur. Dönem sonunda yatırımcılar hesaplarını kapatmak istediklerinde, hesaplarındaki altınları ister külçe altın şeklinde, isterse parasal karşılıkları olarak alabilmektedir.

ALTIN TAHVİLİ VE ALTINA DAYALI KİRA SERTİFİKALARI DEĞERLENDİRİLMELİ

Ülkemizde yatırımcılar genel olarak Darphane’nin bastığı 22 ayar 7,216 gram ağırlığındaki Cumhuriyet Lirası veya Ata Lirası’nı tercih etmektedir. Son dönemde halkımız yine Darphane tarafından basılan 22 ayar 1,75 gr ağırlığındaki Cumhuriyet Çeyrek Ziynet altınlarına ve Türkiye’deki rafinerilerin ürettiği küçük külçe altınlarına da yönelmektedir. Altın depo hesapları, altın tahvili, altına dayalı kira sertifikaları ve GAP gibi enstrümanlarla bu varlıkların değerlendirilerek ekonomiye kazandırılması büyük önem taşımaktadır.

ALTINA DAYALI TASARRUF YAPMALIYIZ

Ayrıca, altın bankacılığı ile ilgili bir ihtisas bankasının kurulması halinde altına dayalı ürün ve işlem çeşitliliğinde açılımlar söz konusu olabilecektir. Örneğin Altın bankacılığında “altın hediye çeki”, “altın depo hesabına bağlı kredi kartı”, “altın rehni karşılığında tüketici kredisi”, “altına endeksli kredi” verilmesi gibi enstrümanlar üretilerek ve/veya daha da geliştirilerek çeşitlilik ve derinlik sağlanabilir. Ayrıca, gerçek kişilerin bir bankada bulunan tasarruf mevduatı hesaplarının 100.000 TL’lik kısmı TMSF tarafından sigorta ettirilmekte ve bu suretle garanti edilmektedir. Altına dayalı tasarruf hesaplarının daha yüksek bir tutarda garanti edilmesi de (örneğin 250.000 TL) bu hesapları daha cazip hale getirecektir. Bunun yanında, yastık altındaki altınlarını sisteme sokanlara, belli oranda gram altın karşılığı hesaba eklenmesi şeklinde devlet teşviki verilebilir.

ALTINI ESKİLER YASTIK ALTINDA, YENİLER İSE KİRALIK KASADA TUTUYOR

Ülkemizde eski kuşağın altınlarını evde yastık altında, yeni kuşağın ise kiralık kasalarda tuttuğu görülmektedir. Kiralık kasanın yıllık kira bedeli ve depozito ücreti (300 +300 toplam 600 TL ortalama maliyet) şeklinde bir maliyeti bulunmaktadır. Sisteme sokulması halinde vatandaşların kiralık kasa maliyetine katlanması söz konusu olmayacaktır. Bankaların bu işlemden sadece yukarıda belirtilen ortalama kira geliri olmasına mukabil bu değerleri kullanma imkanı bulunmamaktadır. Başka bir deyişle, hem banka hem de müşterisi bu varlıkları getirili plasmana dönüştürme imkanından yoksun kalmaktadır. Halbuki, fiziki altınların gramaj ve saf değerliliğine göre ölçülmesi neticesinde bir nemalandırma yapılabilmesi durumunda sisteme girişi sağlanacağından herkesin kazanacağı bir enstrümana dönüşmüş olacaktır.